Вступление.

Весной 2014-го я заключил договор с местным брокером и получил доступ к Московской Бирже (ММВБ). Настроил терминал торговли QUIK и первый раз в жизни купил ценные бумаги. Это были акции “Газпрома”. Потом я их продал, купил другие, снова продал. И повторил процедуру десятки раз на разных акциях. В течение года потерял половину переведенной брокеру суммы.

Когда я начинал, я не знал ничего о фондовом рынке и его особенностях. Я знал, что существуют акции, их можно купить и еще вроде как должны платить дивиденды. Но ни разу не слышал ни о чем таком как стоп-заявка, дивидендная отсечка, продажа акций, которыми даже не владеешь (short-позиция), режим торговлю T2, бычий и медвежий рынок, технический анализ и о многом другом. Узнал, как отжимают бизнесы в России (история с “Системой”) ,и происходят аварии на шахтах (“Уралкалий”), и как это сильно влияет на стоимость акций.

В течение года, разбираясь в адском интерфейсе QUIK’а, торгуя руками, я не спеша получал все эти знания. Каждый навык стоил мне потери части депозита. Я регулярно округлял глаза и задавал немые вопросы: “Как так?” и “А что вообще происходит?”.

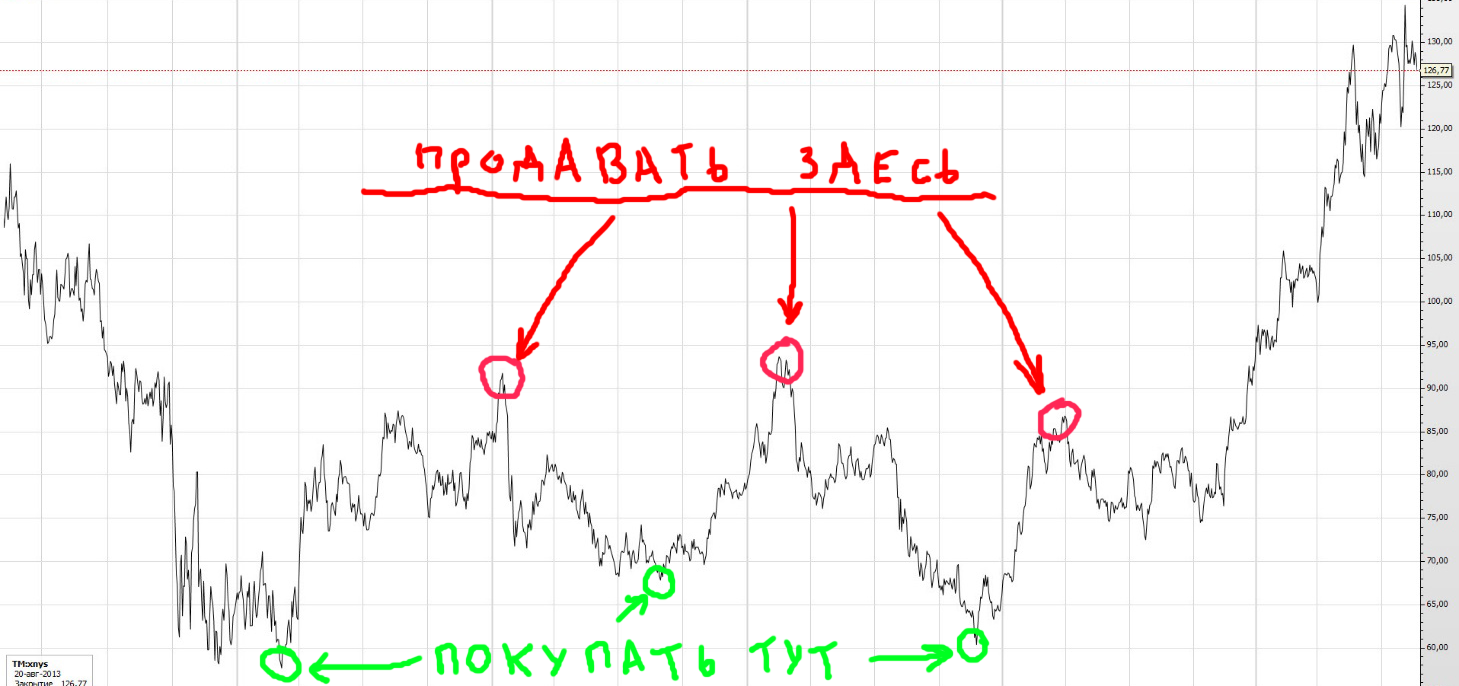

Так-то, любой брокер вам объяснит, что торговля на фондовом рынке это очень просто, и не надо тут ничего бояться. Все просто как на картинке ниже:

К концу года я освоился и имел новое хобби. Каждый будний день, после обеда, я на пол часа запускал терминал, обновлял стоп-заявки, принимал решения о входе в позицию, пробегался по новостям и продолжал получать убытки. Убытки меня не расстраивали, но расстраивало время, которое я тратил на ежедневные однообразные операции.

И будучи программистом, я, конечно же, решил их автоматизировать!

Мотивация.

Мотивация А. Замена депозита.

Банковские депозиты в российских банках не покрывают даже инфляцию. А откладывать на пенсию нужно начинать еще вчера и продолжать всю активную жизнь Но чтобы не терять сбережения в долгосрочный период, нужны более прибыльные инструменты, чем депозиты.

Для меня “симулятор трейдера” – это семейный робот, который будет сберегать наши накопления чуть лучше, чем банковские депозиты. Точнее, хотелось бы написать такого робота. Если получится.

Мотивация Б. Актив.

“Симулятор трейдера” это актив, который, в случае успешного завершения, будет долгий период работать на семью и пассивно приносить прибыль. Кто-то открывает маленький бизнес, ставит торговый автомат в каком-нибудь помещении, шьет игрушки и пытается их продавать во соцсетях, на худой конец, пилит свой стартап. Я же инвестирую время в торгового робота. Так же, как и в стартапах, у меня нет ни какой гарантии. Я не знаю, окупится ли моё время, будет ли робот приносить прибыль. И пока я не попробую и не пройду этот путь, я и не узнаю.

Мотивация В. Творческий процесс.

Люди реализуют себя по разному, придумывают рассказы, рисуют картины, снимают видео ролики. Я же пишу программы. Иногда это игры. Иногда утилиты и плагины. Сейчас вот робот. Я пытаюсь на всем этом заработать, но в то же время это ещё и творческий процесс. И процесс доставляет уйму удовольствия, оно удваивается, если результат имеет ещё и практическое применение.

Цели.

Цели у меня две.

Первая – минимальная: Разработать систему, чтобы она работала не в убыток. Тут я удовлетворю своё любопытство. Разберусь со множеством технических деталей. Изучу не знакомую ранее предметную область, и у меня будет рабочий инструмент для любых других экспериментов.

Вторая – на отлично: Система должна приносить доход не менее 20% годовых.

Почему 20%?

Немного цифр:

Средний депозит в России – 10% годовых. Если на такой депозит положить 100.000 рублей, то эта сумма удвоится через 8 лет (не через 10 лет, так как сложный процент). За следующие 8 лет, она удвоится еще раз и на счету уже будет более 400.000 рублей.

За 20 лет на депозите накопится 627.000 рублей.

И да! Я планирую на несколько десятков лет.

20% годовых удваивают начальную сумму за 4 года. Сложный процент из 100.000 рублей за 20 лет при 20% годовых делает 3.833.000 рублей.

Сравните разницу: 627.000 рублей (10% годовых) против 3.800.000 рублей (20% годовых).

Если же получится достигнуть вторую цель, то далее я буду бороться за каждый процент или пол процента сверху. Каждый процент существенно меняет финальный результат.

Например, 21% годовых из 100.000 рублей за 20 лет делает 4.525.000 рублей. Всего один процент, а разница 700.000 рублей.).

Читал, что 30%-35% годовых это показатели, которые стабильно в течение долгого периода получают единицы самых известных инвесторов в мире, и поэтому особо на такие результаты не рассчитываю.

Если же кто-то вам обещает больше 30% в год, то скорее всего вас обманывают или искренне заблуждаются.

Серия статей в блог.

Планирую написать серию статей – своеобразный лог разработки. В них я буду описывать все аспекты алгоритма (он очень простой) и технические детали, которые пришлось реализовать.

Так же, буду выкладывать результаты работы робота с циферками и принятыми решениями. Ведь все любят смотреть как другие теряют деньги 🙂

Таким образом, хочу шаг за шагом реализовать идеи, живущие в моей голове, и оформить их на просторах сети, чтобы любой желающий мог их повторить, в случае моего успеха.

Стоп.

Систему можно дорабатывать бесконечно. Когда же остановиться?

У меня есть базовый алгоритм. Список модулей для его работы. Пока всё на бумаге. Реализую, протестирую на достаточном промежутке времени (не меньше трех месяцев), если не достигну хотя бы минимальной цели, то приму инвестиции своего времени как убыточные и закончу с этим проектом.

Не надо слишком долго зацикливаться на одном проекте, тем более если он даже по минимуму себя не оправдывает. Впереди много разного и интересного, чем можно заняться.

Далее: Симулятор трейдера. Шаг 1.